FreepikMakieta domu i stosy monet / zdjęcie ilustracyjne

Rada Polityki Pieniężnej znów obniżyła stopy procentowe – tym razem o 0,25 pkt. proc. W październiku stopa referencyjna spadła do 5,75 proc., a więc w ciągu dwóch miesięcy stopy zmniejszyły się o 1 pp. Obniżka po raz kolejny zmniejszy wysokość rat kredytów hipotecznych. O ile? Zobaczcie wyliczenia! Jakie mogą być dalsze decyzje RPP w sprawie wysokości stóp procentowych w Polsce?

W przypadku kredytu na kwotę 300 000 zł, na 30 lat, udzielonego w kwietniu 2021 r., ostatnia, październikowa obniżka stóp procentowych zmniejsza ratę o niecałe 50 zł.

Stopy procentowe w dół. Raty kredytów spadną jeszcze mocniej

W rzeczywistości raty spadną jednak jeszcze mocniej. Zmniejszy się też oprocentowanie wielu kart kredytowych, limitów debetowych w rachunkach czy pożyczek gotówkowych. Niższe stopy procentowe to natomiast zła informacja dla oszczędzających na lokatach bankowych.

Jarosław Sadowski, główny analityk Expander Advisors

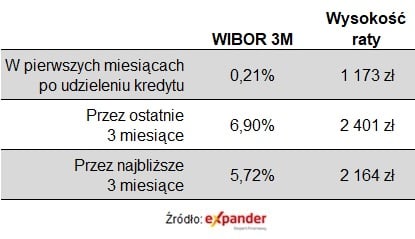

Kolejna obniżka stóp procentowych to z pewnością dobra informacja dla osób spłacających kredyty hipoteczne. Ich raty nie zależą jednak bezpośrednio od poziomu stóp NBP, ale od stawki WIBOR. Stawka WIBOR 3M spadła natomiast do 5,72 proc., czyli mocniej niż stopy NBP. W porównaniu z sierpniem spadła o 1,18 pkt. proc., a stopa referencyjna o 1 pkt. proc.

W przypadku wspomnianego powyżej kredytu oznacza to zmniejszenie raty z 2 401 zł (przez ostatnie 3 miesiące) do 2 164 zł.

Expander AdvisorsTabelka przedstawia, o ile spadnie wysokość raty kredytu po październikowej decyzji RPP

– Spadek jest większy niż wspomniane 50 zł nie tylko ze względu mocny spadek WIBORu. Banki zwykle aktualizują oprocentowanie takich kredytów raz na 3 miesiące lub raz na 6 miesięcy, więc zmiana uwzględni zwykle jednocześnie obniżkę wrześniową i październikową – podkreśla Jarosław Sadowski.

Wciąż jednak rata będzie znacznie wyższa niż w początkowym okresie spłaty. Dzięki rekordowo niskim stopom procentowym pierwsza rata wynosiła bowiem 1 173 zł.

Obniżka wpłynie również na oprocentowanie części kredytów konsumpcyjnych. Zmniejsza bowiem maksymalny dopuszczalny przez prawo poziom oprocentowania do 18,5%. Dotychczas było to 19 proc., a przed wrześniową obniżką 20,5 proc..

Niższe oprocentowanie lokat bankowych po decyzji RPP

Ponownie spadnie też oprocentowanie lokat bankowych. Trzeba tutaj jednak dodać, że obniżki w tym zakresie banki zaczęły długo przed wrześniową decyzją RPP, bo już na początku 2023 roku. Według danych NBP najwyższe średnie oprocentowanie lokat obowiązywało w grudniu 2022 r. i wynosiło 6,25 proc. Z kolei w lipcu br. było to już 5,53 proc., a sierpniu 5,28 proc.

– Dane za wrzesień poznamy dopiero na początku listopada, ale patrząc na zmiany ofert z pewnością będzie to jeszcze niższy poziom – dodaje Jarosław Sadowski.

Przed spadkiem oprocentowania lokat można się częściowo zabezpieczyć wybierając produkty długoterminowe z oprocentowaniem stałym. Dla przykładu 3-letniej obligacje skarbowe pozwalają przez 3 lata utrzymać oprocentowanie na poziomie 6,85 proc.

Przed nami dalsze obniżki stóp procentowych. Jak wpłynie to na inflację?

Zdaniem ekonomistów rozpoczęte we wrześniu i kontynuowane w październiku obniżki stóp to dopiero początek. Ten proces będzie postępował w kolejnych miesiącach.

– Jeśli nie stanie się nic nieprzewidywalnego, to w kolejnych miesiącach w tym roku czekają nas dalsze obniżki. W 2024 r. ten proces ma wszelkie podstawy, aby być kontynuowanym, choć już niekoniecznie w odstępach miesięcznych. Niemniej przewidywania są takie, że już za dwa lata podstawowa stopa spadnie wyraźnie poniżej 4 punktów. Byłby to długo wyczekiwany powiew normalności – mówi Bartosz Turek, główny analityk HRE Investment Trust.

Otwartym pytaniem pozostaje, jak polityka obniżek stóp procentowych w Polsce wpłynie na inflację. Decyzje dziś podejmowane zaczną mieć bowiem wpływ na inflację z opóźnieniem kilku kwartałów.

W tym sensie wydłuży nam się okres dochodzenia do celu inflacyjnego, ale nie jesteśmy w stanie decyzjami podejmowanymi w październiku wpływać zauważalnie na inflację w listopadzie czy grudniu. Członkowie Rady wzięli na siebie odpowiedzialność za wydłużenie drogi do inflacji na poziomie 2,5 proc. (+/- 1 pkt proc.). W ich ocenie wydłużenie to jest w świetle dostępnych danych uzasadnione stymulowaniem koniunktury w gospodarce i na rynku pracy. Czy tak faktycznie będzie, zobaczymy.

Bartosz Turek, główny analityk HRE Investment Trust

– Do mnie przemawia jednak taka argumentacja, która każe trochę poluzować politykę monetarną w momencie, w którym Niemcy popadły w gospodarcze tarapaty, koniunktura na całym świecie wyraźnie się pogarsza, a konsumenci w Polsce od miesięcy ostrożnie podchodzą do wydawania pieniędzy – dodaje.