Najważniejsze informacje (kliknij, aby przejść)

Stopy procentowe w Polsce - stawki (6.05.2026)

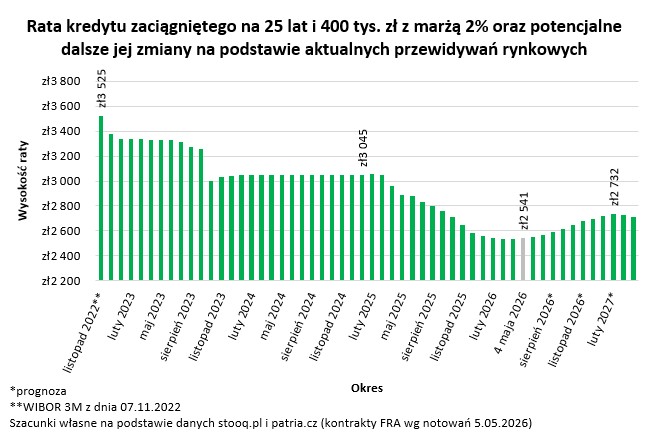

Przypomnijmy, że RPP ostatni i jedyny raz w 2026 r. obniżyła wszystkie stopy procentowe NBP o 25 punktów bazowych, w tym referencyjną do poziomu 3,75 proc. Wcześniej decyzje o obniżkach stóp padały także w listopadzie (o 25 pb.), październiku (25 pb.), we wrześniu (25 pb.), lipcu (25 pb.) i w maju (50 pb.). W sumie od 2025 r. RPP obniżyła koszt pieniądza aż o 200 punktów.

Obecnie (po majowej decyzji RPP) stopy procentowe wynoszą:

- stopa referencyjna 3,75% w skali rocznej;

- stopa lombardowa 4,25% w skali rocznej;

- stopa depozytowa 3,25% w skali rocznej;

- stopa redyskontowa weksli 3,80% w skali rocznej;

- stopa dyskontowa weksli 3,85% w skali rocznej.

Decyzja RPP - maj 2026 r. Co z wysokością stóp procentowych?

Decyzja RPP jest zgodna z przewidywaniami ekonomistów i ekspertów.

Najbardziej prawdopodobny scenariusz na majowe posiedzenie RPP to brak zmian stóp procentowych. Podobnie może być w czerwcu. Ciekawiej może być w lipcu, bo poznamy nową projekcję inflacji i PKB. Jeśli będzie w niej widać w miarę rychłą perspektywę powrotu do celu inflacyjnego, to RPP może zyskać mocny argument za tym, aby utrzymywać w 2026 r. stopy procentowe na obecnym poziomie. Na dziś taki scenariusz wydaje mi się najbardziej prawdopodobny - brak zmian poziomu stóp procentowych w bieżącym roku i powrót do obniżek dopiero w 2027 roku.Bartosz Turek, ekonomista i analityk rynku nieruchomości

Jak podkreśla ekspert, wszystko jednak zależy od skali i trwałości szoku inflacyjnego wywołanego sytuacją na Bliskim Wschodzie. Dziś szacuje się, że skala tego szoku będzie znacznie mniejsza, niż w latach 2022-23, a to daje szanse na to, że najpóźniej w 2027 roku inflacja wróci już do poziomu akceptowalnego przez RPP.

– Szukając wskazówek na przyszłość należy bacznie obserwować komunikaty po posiedzeniach RPP, a tym bardziej zwracać uwagę na wydźwięk konferencji prezesa po posiedzeniach. Już w maju można się spodziewać, że pojawią się akcenty wskazujące na to, że RPP przygląda się sytuacji (inflacji, czy dynamice płac) i nie zawaha się reagować, gdyby wyższa inflacja miała zostać z nami na dłużej. Analitycy największych banków komercyjnych wydają się jednak sugerować, że ryzyko podwyżek stóp procentowych do końca roku jest raczej niewielkie – dodaje Turek.